Binnenverrechnung

Die Binnenverrechnung ist ein Verrechnungsverfahren der Kostenstellenrechnung, über das Kosten für innerbetriebliche Leistungen (Services) den Kostenstellen beziehungsweise Kostenträgern zugerechnet werden, die ihren Anfall verursacht haben.

Einige Services werden nicht oder nicht nur der Organisationsstruktur (= den Endverbrauchern) gegenüber verrechnet, sondern gehen ganz oder teilweise als sogenannte Vorprodukte in anderen Services auf. Diese Verrechnung kann auch mehrstufig mit beliebiger Tiefe verwendet werden.

Um diese Beziehung zwischen Services und Vorprodukten modellieren zu können, bietet Serviceware Financial drei verschiedene Methoden an.

Binnenverrechnung über Mediation

Die Binnenverrechnung über Mediation wird verwendet, wenn Sie die Verbrauchsmengen für die Vorprodukte aus externen Datenquellen importieren können.

Das bedeutet, dass der Empfänger (= Verbraucher) nicht in der Organisationsstruktur zu finden ist, sondern selbst ein Service oder Teilbaum in der Kostenträgerstruktur ist. Die Binnenpreise dieses Services werden mit den jeweiligen Verbrauchsmengen der Verbraucher multipliziert und das Ergebnis mit den schon vorhandenen Kosten addiert. Dabei werden die zusätzlichen Beträge unter einer künstlichen Kostenart geführt, die so lautet wie der Name des Vorproduktes (= Titel des Produktes in der Produktstruktur).

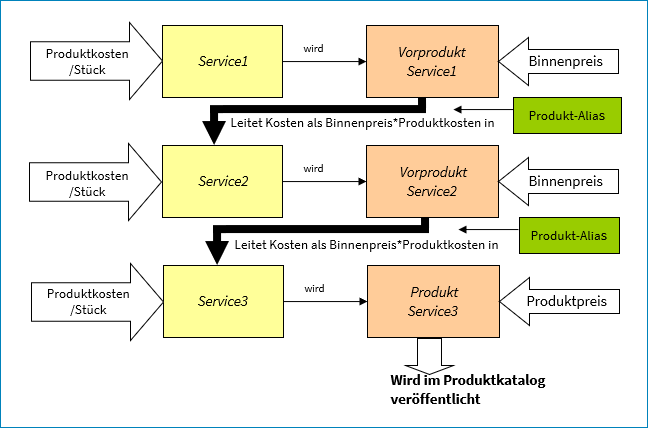

Binnenverrechnung über Produkt-Alias

Diese Verrechungsart ermöglicht das Umlenken des kompletten Verbrauches von Vorprodukten (in der Kostenartenstruktur) auf Services (in der Kostenträgerstruktur). Hierbei werden die Verbrauchsmengen der Vorprodukte mit den Stückpreisen dieser Services multipliziert und das Ergebnis mit den schon vorhandenen Kosten addiert.

Binnenverrechnung über Pflichtkomponenten

Bei dieser Verrechungsart zieht der Verbrauch eines Services den Verbrauch eines Vorproduktes nach sich. Der Verbrauchsfaktor ist einstellbar, sodass ein beliebiges Verhältnis zwischen den Verbrauchsmengen definiert werden kann. Rabatte werden bei dieser Verrechnungsart berücksichtigt. Wie schon bei den anderen Verrechnungsarten werden auch hier bei der TCO-Kalkulation die Verbrauchsmengen der Vorprodukte mit den Stückpreisen dieser Services multipliziert und das Ergebnis mit den schon vorhandenen Kosten addiert.